证监会盘中发声A股探底回升 茅台罕见半日成交79亿!

今日早间,证监会表示,正在按照国务院金融稳定委员会的统一部署,围绕资本市场改革,加快推动以下三方面工作:

一是提升上市公司质量。加强上市公司治理,规范信息披露和提高透明度,创造条件鼓励上市公司开展回购和并购重组。

二是优化交易监管。减少交易阻力,增强市场流动性。减少对交易环节的不必要干预,让市场对监管有明确预期,让投资者有公平交易的机会。

三是鼓励价值投资。发挥保险、社保、各类证券投资基金和资管产品等机构投资者的作用,引导更多增量中长期资金进入市场。

早盘,A股主要指数呈现探底回升之势。截至午间收盘,沪指涨0.72%,深成指涨0.18%,创业板指涨0.15%。盘中,贵州茅台(533.20 -2.89%,诊股)及中国平安(63.90 +3.06%,诊股)的巨量成交,引人关注。

贵州茅台半日成交近79亿!

贵州茅台继昨日罕见一字跌停后,今日早盘,贵州茅台股价低开7.12%。在其带动下,五粮液(47.80 -2.19%,诊股)开盘低开4%,洋河股份(84.96 -1.67%,诊股)开盘低开3.94%。午间收盘,贵州茅台收复部分失地,跌5.63%报518.15元,半日成交78.6亿元,由此简单推算,全日成交可能会创2001年上市以来最大单日成交量。

贵州茅台的下跌源于其发布的三季报增长不及市场预期。其28日晚间公告2018年前三季度实现营收550亿元,同比增长23.6%;净利247亿元,同比增长23.8%,每股收益19.69元。但3季度单季实现收入197亿,同比只增长了3.8%;净利润90亿,同比增长更是低至2.7%,每股收益7.14元。

增长的下滑叠加近期市场的疲弱,使投资者产生恐慌情绪,行业天花板、消费降级等悲观言论充斥市场。但仔细研读贵州茅台三季报公告可以发现,情况并没有想象中那么悲观,贵州茅台3季度营收降速,一方面去年同期基数较高,另一方面三季度茅台发货节奏放缓。而其3季度毛利率91.8%,同比增加1.1个百分点;三季度销售净利率也达到50.86%,同比增加1.04个百分点,盈利能力进一步提升。目前,茅台批价依然在1600元以上,维持在相对较高位置。

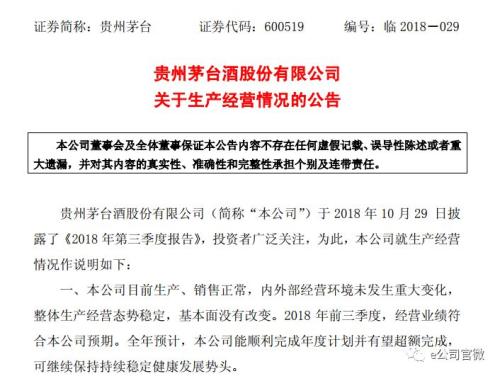

今日午间,茅台发布公告,称目前公司生产销售正常,整体生产经营态势稳定,前三季度业绩符合预期,预计能顺利完成年度计划并有望超额完成。

在贵州茅台昨日跌停之际,沪股通资金净买入1.49亿元,说明外资机构仍然看好贵州茅台。

西南证券(4.29 +9.44%,诊股)表示,经济和消费下行+竞争加剧,白酒行业增速有所放缓。白酒行业经过2-3年景气上行,持续提价后,价格面临阶段性天花板。同时,量方面受名酒渠道渗透率提升、渠道补库存告一段落、费用前置争夺门店和消费者越发明显,导致竞争加剧,增速放缓态势明显。但值得重视的是,长期来看,名酒属于稀缺品,市占率持续提升是长期逻辑。

太平洋(2.97 +10.00%,诊股)证券表示,目前,贵州茅台因为布局系列酒进行新招商和产品营销,导致相应的销售费用增加较多。但是伴随着市场拓展的展开以及规模扩大带来的经济效应,费用率下行是相对确定的。盈利能力逐步提升、费用率向下,足以保障未来茅台的净利率是持续提升的。

安信证券则稍显谨慎的认为,宏观经济影响各行各业,不确定性未来一段时间持续。公司虽然目前产销正常,价格坚挺,但如果宏观经济持续下行,预计终将传导,公司业绩节奏理性放缓属正常。

中国平安低开高走

随着《公司法》修改回购制度,近几日上市公司回购公告明显增多,而中国平安的回购尤其受市场关注。

29日晚间,中国平安即发布回购公告,拟酌情及适时回购公开发行的境内、境外股份,回购总额不超过总股本的10%。若按照10%上限计算,目前中国平安总市值约1.13万亿元,预示未来将有约1100亿元的回购资金注入市场。

29日晚间中国平安还发布了三季报,2018年前三季度净利润793.97亿元,同比增长19.7%,增速略有下降。由此估算中国平安2018年全年利润约在1100亿元左右。这相当于平安将拿全年的利润用于此次回购,近似于100%分红,股息率10%。

受巨额回购方案利好刺激,中国平安摆脱了增速下滑不利影响,中国平安今日早间低开高走。截至午间收盘,涨3.03%报63.88元,成交55.8亿元。

申万宏源(4.56 +4.11%,诊股)表示,净利润增速并不反映寿险公司真实价值,不应以净利润衡量保险公司盈利能力和经营成果。作为寿险公司核心指标,NBV(一年新单保费的未来利润折现值)及其增速反映业务真实价值和成长性,中国平安2018年3季度单季NBV同比增速达10.9%,显著优于同业,逐季改善趋势确立。中国平安的核心盈利指标趋势非常强劲,预计全年寿险营运利润增速可达24%,兼具龙头与成长双重属性。

东吴证券(6.88 +6.83%,诊股)表示,中国平安代理人队伍较年中进一步增至143万人,在行业主要公司均出现人力脱落(或主动清虚)的背景下仍实现增员,充分体现集团综合金融优势,长期而言,寿险行业具备高成长空间和强者恒强特征,集团凭借独一无二的综合金融优势塑造代理人优势,进而推动新单保费及NBV持续优于同业,最受益寿险行业发展机遇。