期权观察:以保守策略为主

周四上证50ETF延续前期振荡下跌行情,早盘上冲随后弱势运行,较前一交易日上涨0.04%,收于2.391。技术上看,近期跌幅较大,下方支撑位于2.25-2.3区域。期权市场交投活跃,共计成交1122372手,较前一日减少15006手,其中认购成交561998手,增加5315手,认沽成交560374手,减少20321手,成交量PCR值由1.04微跌至0.99,处于月内较高水平,市场避险情绪略有回落。

图为各月份合约持仓量

持仓量延续增加,其中认购持仓1058035手,认沽持仓646169手。从主力7月合约变化上看,认沽增持12091手,高于认购增仓3159手,投资者倾向于利用认沽期权防控价格下跌风险。结合各执行价格分析,增持主要集中在平值及浅虚值,2.25处认沽持仓量更是高达63538手,预期该点位将对后市价格走势形成支撑。

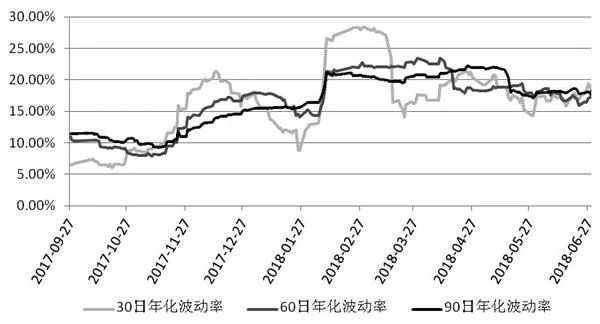

标的资产下跌导致认购期权几乎全线下跌,跌幅位于0.74%-11.54%之间,认沽以上涨为主,“50ETF沽7月2.2”合约涨幅最大,达到16.28%。随着行情波动加剧,标的资产30、60、90日年化历史波动率波动重心上移,平均达到20.16%,处于近3个月以来高位水平。期权各月份合约隐含波动率亦表现强势,高于历史波动率,主力7月合约中,“50ETF沽7月2.85”更是高达52.21%,认购认沽隐含波动率均值分别为28.29%和35.66%,认沽高于认购,二者价差拉大,呈现“中间低,两边高”的微笑结构,表明虚值和实值期权价格相对偏高,对冲成本加大。其余月份合约隐含波动率保持在20%-62%之间,低于主力7月合约。

图为标的资产历史波动率

综合来看,上证50ETF本周依然表现偏弱,但日度跌幅有所收敛,下方强支撑位于2.3-2.5区域,短期反转向上概率较低,建议投资者以保守策略为主,可依托支撑位构建牛市价差组合,或依据波动率期限结构构建“卖近月买远月”的日历组合。